年尾年头,采购、供应链,研发、生产,甚至公司层面都为如何确定来年的成本目标而焦头烂额。

有人说,来年成本要比上年成本降低,但应该降多少,心里却没底;

有人说,现在各种要素价格都在涨,来年成本较上年能保持不变就不错了,就别想着要降了,但为啥保持不变就不错了,却找不到有力的理由。

宫老师曾经围绕“成本的真实性与合理性”,讲述了非常实用的成本控制方法和工具。

01►

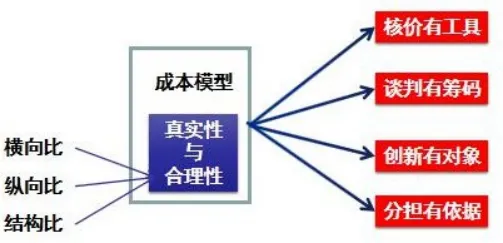

成本的真实性与合理性

成本的真实性,是指供应商报价中所包含的成本数据是否是真实发生的。

因为众所周知的目的,供应商往往会把成本报高,采购要有能力确认所报成本是否真实发生,要能够挤掉其中包含的“水分”。

比如一些供应商在给用国产机床加工的零件报成本时,经常会报使用的是进口机床,采购得能从中间发现这样的“故意”。

成本的合理性建立在真实性之上,真实的不一定合理,合理不合理需要进行判断。

比如供应商如实报了用国产机床加工,并且所耗工时也真实,但机床的加工时长是否合理,有没有可以压缩的空间,就需要采购依照一定标准来判断。

因此,采购要有能力确认“成本是否真实发生”,要有能力判断“发生的成本是否合理”。

不过,报价中的成本如果像下图所示,比较粗略的话,采购是很难确认和判断的,因此需要进一步的详细分解。

02►

报价成本分解

报价的成本分解,采购可以要求供应商独立进行,但最好是采购主导,由采购联合企业的其他部门与供应商协作完成。成本分解表实际就是由细分项通过一定关联关系构成的成本模型,关联关系除了比例构成外还包括一些简单的算法,其中涉及到到财务成本知识、产品成本结构和定额行情等。

采购最好是在与供应商逐项确认是否真实发生的基础上,判断真实发生的细分项是否合理。

成品构成中的直接成本通常容易计算,只要深入现场仔细确认即可,比如直接材料、直接人工、设备工时等;间接成本通常由分摊而来,分摊方式、计算比例需要与供应商争执一番,比如设备折旧分摊、管理费用分摊等。

判断是否合理需要有标准,标准的选取颇有讲究。理想的状况是跟供应商的同行相比,最好是对标业内标杆,也可以与他的竞争对手比较。如果同行数据获取比较困难的话,可以跟供应商的过去比较,或者跟理论计算的应该成本比较。跟前面讲的一样,只比较整体数据没有多大意义,正确的做法是按照成本结构逐项进行比较。

03►

成本模型的好处

建立在真实性与合理性基础上的成本模型好处多多,具体体现如下:

1. 核价有工具

供应商的报价是否有水分,大概有多少水分;供应商总说自己要亏钱,到底亏不亏,用模型输入数据看计算结果就能做出大概的判断。

成本模型包含的参数很多,一项变化,其它不变,就可以对特定变化项进行敏感性分析。近年来,大宗原材料价格波动频繁,如果有模型在手的话,可以快速计算出上游材料的价格涨跌对自己采购成本的影响程度。

2. 谈判有筹码

谈判讲究的是筹码,与供应商谈价格也不例外。

有基于真实性确认的成本模型在手,就不会出现“上来就一通乱砍”,“太高了,必须大幅度下调”,“你不会骗我吧”等极其不专业的价格谈判情形。

有基于合理性判断的成本模型在手,就不会出现“来年必须给我降价百分之多少” 的粗暴场面,而是应该成本(Should cost),让供应商做出从不合理到合理的努力,如边角余料的减少,废品率的降低。

3. 创新有对象

成本控制,除了砍价、消除既有的不合理外,还可以有很多创新的方案。创新控本最好是从利益最大的环节入手,或者是“从阻力较小的环节中找利益最大的”。基于成本结构的成本模型详细地展示了哪些环节耗费的成本比较大,哪些环节如果进行改善或创新的话,可以有比较大的收益。

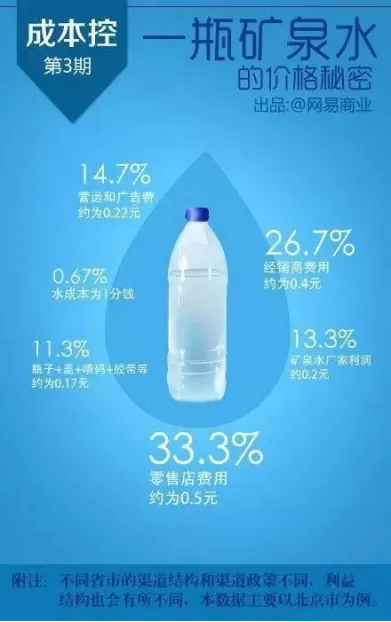

比如,快消品矿泉水,水的成本占比最少,才 1 分钱,包装成本占比较高也就 1毛 7 分,对这两项无论怎么改进都没有多大空间,而要创新调整下进货渠道,收益那就大不一样了。

不过对于耐用品或工业品,材料成本和工艺成本通常占大头,采供双方围绕构成 材料和工艺过程中成本比较高的环节开展协作创新的话,还是有很多空间可挖掘,这里便是 VE/VA 的传统用武之地。

4. 分担有底气

每一年,企业通常会根据发展战略、竞争压力和市场策略等制定企业层面的成本控制目标,按照“人人头上有指标”的做法,采购、供应链职能也会分担相应的控本任务。通常这种任务的承接“拍脑袋”的成分居多,但拥有了成本模型可以让分担更有底气。

不换供应商,从压低价格的角度,能有多大空间,会有什么风险;不换供应商,从消除不合理的角度,可以完成多少任务;

不换供应商,从改善可挖掘的环节,可以完成多少指标,需要哪些部门配合;更换供应商,如从供应商国产化或本地化的角度,可以有多大潜力可挖,需要具备什么条件;

……

分担目标如果有了底气,有了依据,方案也就有了,也有了向其它部门和企业高层寻求支持的理由。退一步讲,即使最后完不成分担的目标,也让大家看到了“已经尽力”。

综上所述,可以看出“真实性与合理性”是成本控制的基本功。不过,“罗马不是一天建成的”,基于真实性与合理性的成本模型需要采购联合其它职能与供应商一道持续不断地打磨,并且在成功后可以按照“大同小异”的原则逐渐地向其它重要的采购任务复制。

另外,既然采购可以用模型比较精准地核算供应商的成本,那采购所在的企业也可以按照同样的思路和做法为自己企业的产品进行建模,既有助于作为供应商与客户的采购高效沟通,也有助于企业内部的成本传导或联动机制的形成。

作者:南通大学经济与管理学院 邓恒进

来源公众号:南通供需链管理

原题:建立成本模型,好处多多

评论区