您是否经历过,供应商突然倒闭,您手提巨款给供应商的工人发钱,央求他们交付产品后再离岗?

您是否经历过,供应商收了预付款跑路,怎么打手机都没人接的窘境?

您是否经历过,年底供应商央求您提前付款,否则工人要罢工的困境?

这些问题的根源,就是采购没有仔细考察供应商的财务状况,没有把经营风险在合作之初识别出来。

小姜在接下来的几天里,会围绕采购必备的财务知识,写成系列文章分享给大家。

本文作为系列知识的开篇,从采购的工作需要出发,介绍采购如何透过"三表"识别供应商的经营风险。

"三表"是指资产负债表、利润表和现金流量表,用来衡量一个企业财务的持续性和盈利能力。

采购需要透过供应商的“三表”,预判该供应商处现有业务的持续性和新业务是否追加。

首先介绍资产负债表,

举个例子

您在北京有一套房,总价值300万,自己首付100万,贷款200万。

那么对应着资产负债表,您有300万的资产,负债200万,所有者权益是100万。所以,资产=负债+所有者权益。

讲完最基本原理,我们看一下某供应商的资产负债表。

看到这张表,作为采购,您需要问供应商以下八个问题。

1)货币资金只有95万,可以周转多久,是否足够应付薪资、水电费、采购款等维持日常经营的必要开支;

2)应收账款400万,主要是什么账款,账期多久,坏账率有多少,来判断供应商的应收款质量和客户群;

3)存货450万会不会过多,是什么原因,可否优化;

4)固定资产1900万,都包括什么,厂房?设备?是怎么计算的?在记账中是否有夸大?

5)短期借款300万是来自哪里?利率如何?是否有借高利贷的风险?

6)应付账款535万都是什么?账期如何?是否有风险因为欠下级供应商的款而被停货?

7)长期借款600万是来自哪里?银行?利率如何?借贷的原因?

8)长期应付款425万是什么款?何时需要偿还?是否有现金流断裂的风险等。

通过对这些问题的解答,采购可以了解到供应商的资金来源、投资计划,评估供应商的经营风险。

我们再看利润表,

举个例子

您跟未来的丈母娘说,您在北京有套价值300万的房子,这个只能说明你的资产情况。

虽然岳母开心,但是她会继续询问您的工作收入。

所以这里用到利润表,来衡量您现在的盈利能力。

我们看下面这张某供应商的利润表。

作为采购,在拿到供应商的利润表后,必须首先立即马上计算供应商的

净利润率 = 净利润/营业收入。

上表中净利润率为 20.2% = 18800/93000,是相当不错的水平。

由于营业收入较少,该供应商符合零售行业或者餐饮行业的财务特征。

对于大规模生产的制造型供应商的净利润率,小姜给您提供几个经验值帮助您判断供应商的经营状况。

净利润率<4% 基本白干,没有持续发展的能力

4<净利润率<5% 算有个交代,能维持

5%<净利润率<6% 业绩还可以,高管能保住饭碗

6%<净利润率<7% 干得不错,员工福利待遇有保障

7%<净利润率<8% 挺牛,公司一般沾点高科技

8%<净利润率 令人羡慕的好企业

备注:以上的评判并非绝对,请读者辩证的理解。比如有的企业在大规模投资,那么当年的净利润有可能是负值。

有读者问了,有资产负债表和利润表,为啥还要现金流量表?

这是因为造假的人太多了。

比如您跟未来的丈母娘吹牛,说风投会给您投资500万,放心把女儿嫁给您。

岳母一定会检查这500万的现金能不能到你账上。

现金流量表是用来计录企业账上真实的资金流动,进来多少,出去多少,还有多少。

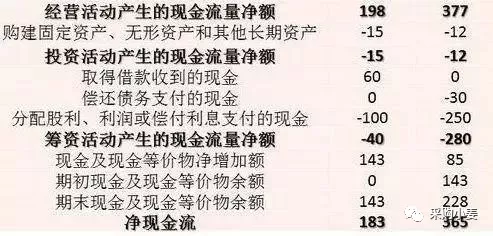

我们看下面这张现金流量表。

项目 上年 本年

可以看到供应商的经营状况非常好,经营活动产生的现金流很充足,而且本年产生了377万的现金净额几乎是上一年的两倍。

从借贷的角度看,上一年借款60万元之后,现金流足够周转,本年度不但没有借款,反而开始偿还30万元。

从股东分红的角度看,上一年分红100万元现金,本年度分红达到250万元,是上一年的2.5倍,给了股东非常丰厚的回报。

但是,大量持续的分红暴漏出,由于某种原因,企业的经营者没有继续投资扩大的意愿,这点采购可以酌情询问供应商。

在本案例中,鉴于供应商的经营情况较好,每年新增的现金流净额大于分红的数额,属于合理范围。

最后,采购要了解供应商下一年度的投资预算计划和偿债计划,考察期末的现金流365万元是否足够支撑下一年的经营。

作者:姜珏

评论区